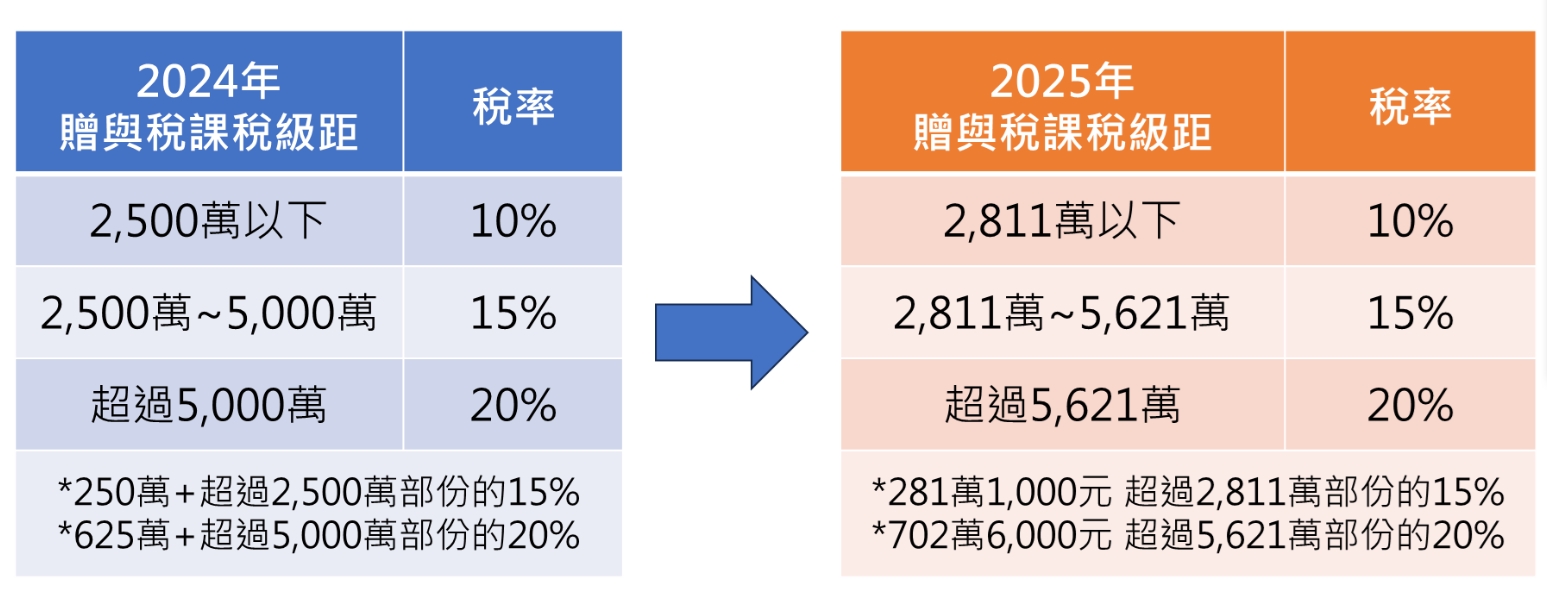

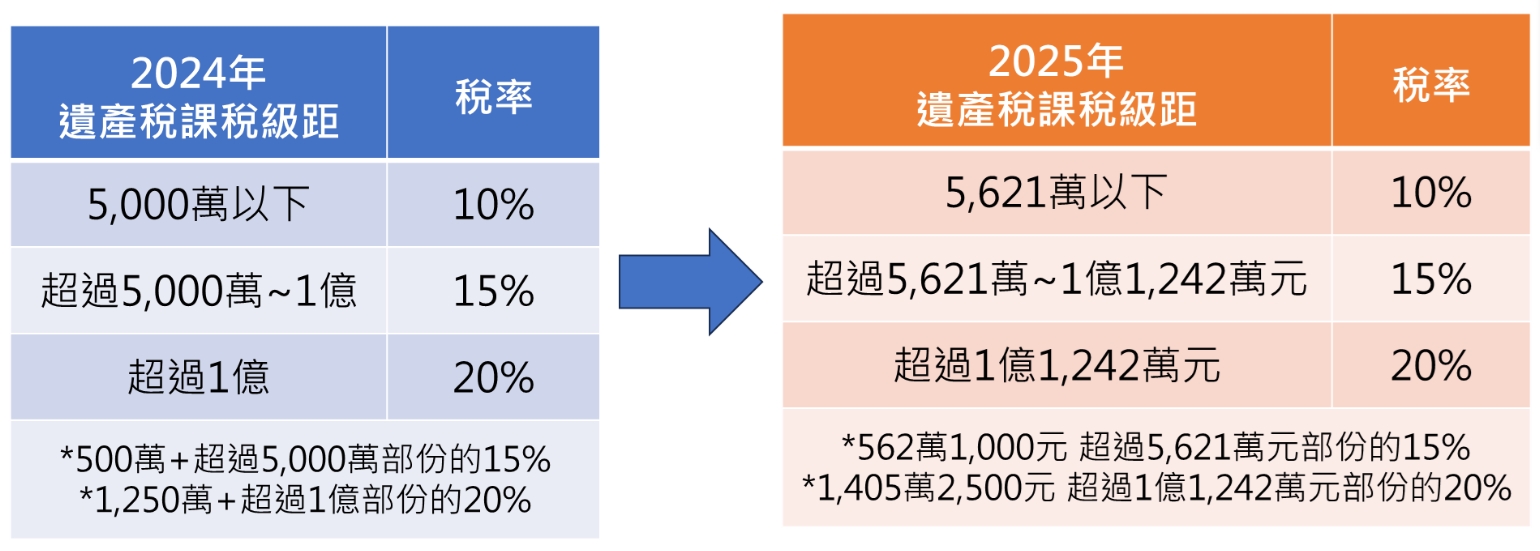

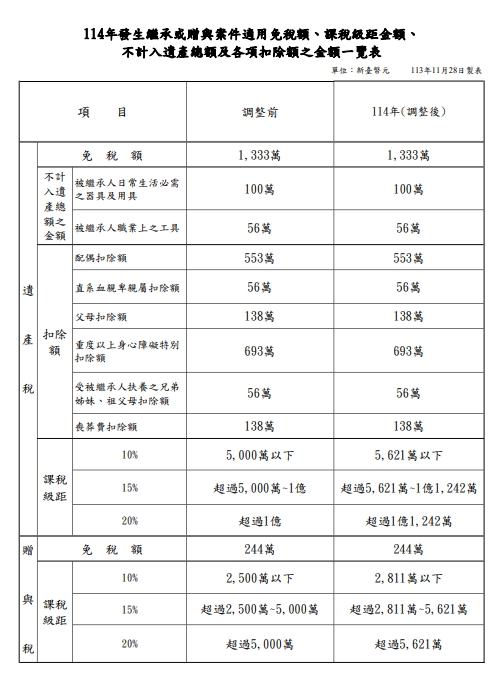

遺贈稅2025最新標準

贈與人在同1年度以內贈與他人的財產總值超過贈與稅免稅額244萬元時,應該要在贈與日後30天內向戶籍所在地主管稽徵機關申報贈與稅。

父母於子女婚嫁時所贈與的財物(包括現金存款、股票、房屋等),各自贈與金額不超過 100 萬元時,可不計入贈與總額課稅。

在子女結婚時,父母除可分別利用每年的 244 萬元免稅額贈與財物給子女以外,父母各自贈與金額不超過 100 萬元,也可以免課贈與稅。

父母在子女結婚登記日前後6個月以內的贈與,只要贈與人主張並提供已登記完成結婚之戶籍謄本,都准予認定為子女婚嫁時之贈與。

資料來源:財政部

資料來源:今周刊

.jpg)