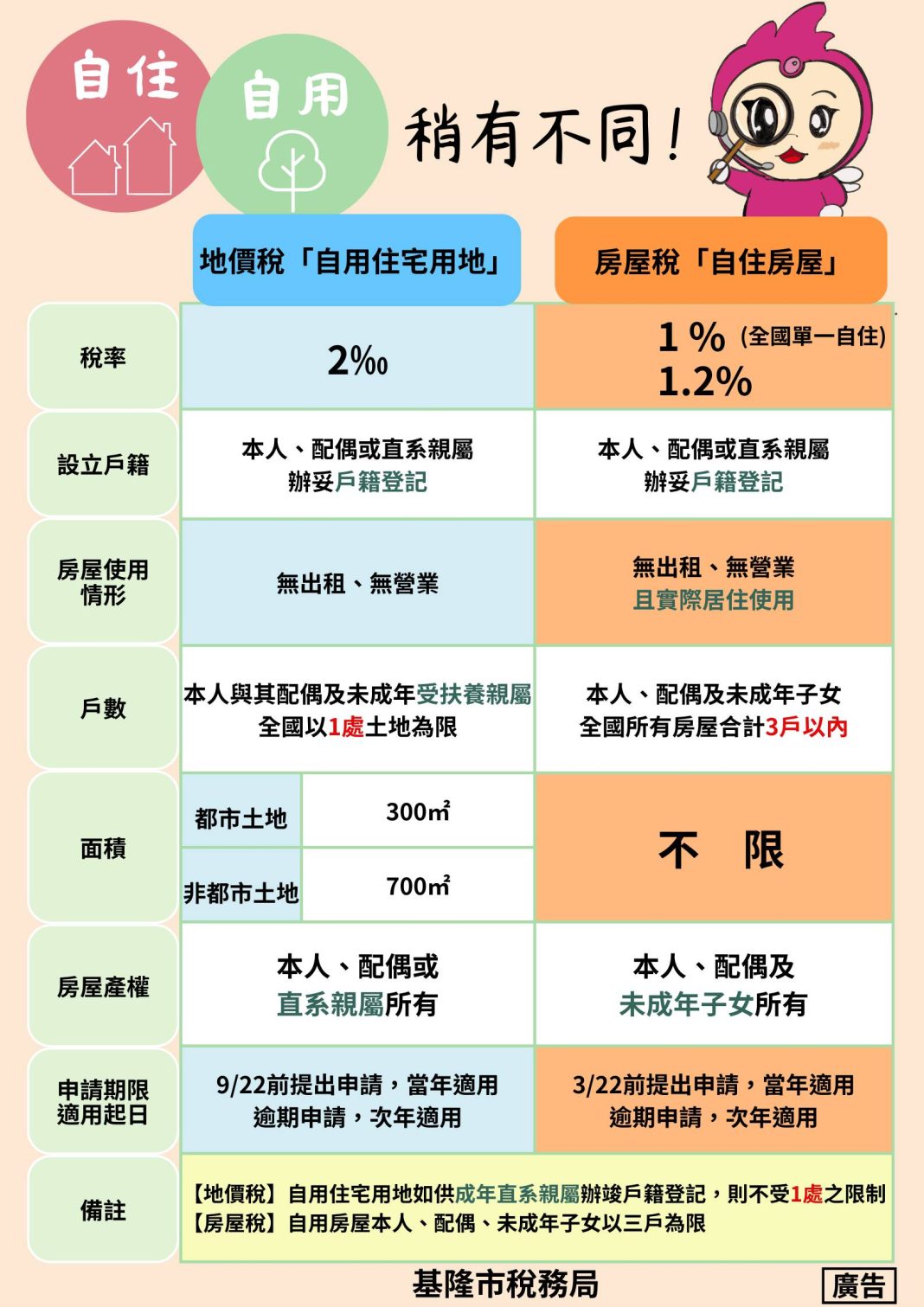

申請自用住宅地價稅與房屋稅優惠稅率, 均需設立戶籍,二者規定不同。

★地價稅:一戶只能一處土地,適用自用稅率;

▲房屋稅:依戶籍分設,本人、配偶及未成年子女全國合計三戶以內可適用。

Case : 王先生在台北擁有A戶房屋及土地,由本人設立戶籍並已申請適用地價稅自用住宅用地及房屋稅自住用稅率;王太太在台中有另一處B戶房屋及土地,由王太太及未成年子女設立戶籍。

房屋稅,A戶及B戶均符合自住房屋稅率條件,兩處房屋皆可享優惠稅率;

地價稅,王先生與王太太僅能選A戶或B戶其中一處適用自住用地稅兩處無法同時自用。

資料來源:財政部