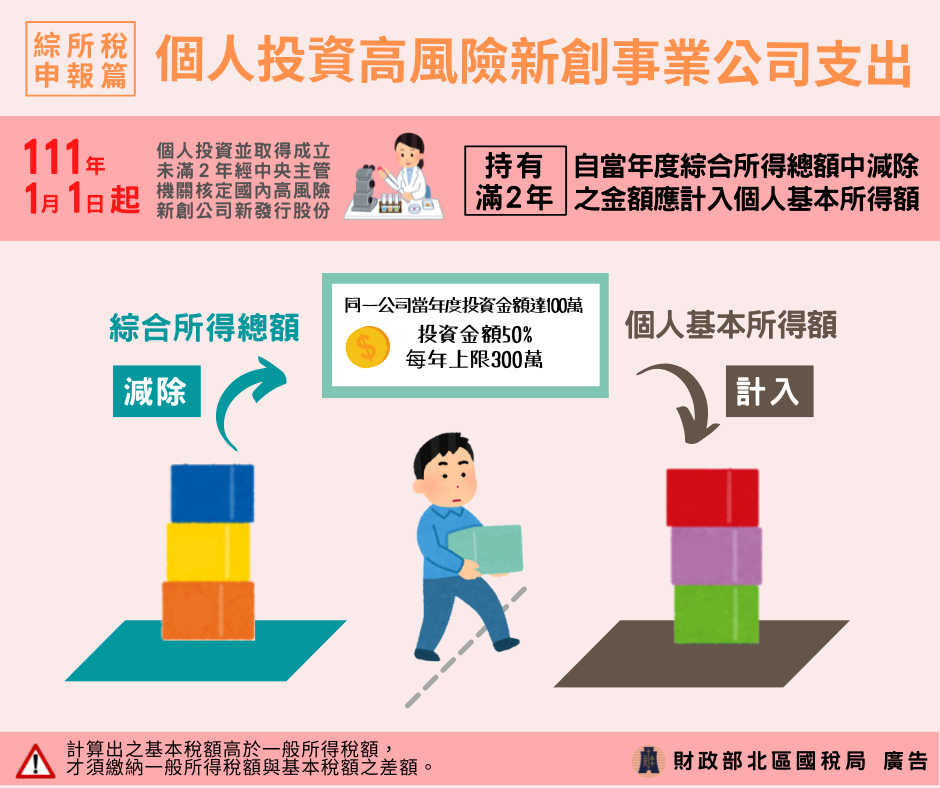

財政部表示,個人於111年1月1日以後依產業創新條例(以下簡稱產創條例)第23條之2規定,投資並取得成立未滿2年經中央目的事業主管機關核定之國內高風險新創事業公司新發行股份者,自該股份持有期間屆滿2年之當年度綜合所得總額中減除之金額,應計入當年度個人基本所得額。

個人依產創條例第23之2規定投資取得國內高風險新創事業公司之新發行股份,於該股份持有期間屆滿2年之當年度綜合所得總額中減除之金額計入個人基本所得額時,尚得依規定減除扣除額670萬元,以其餘額按20%稅率計算基本稅額,於該基本稅額高於一般所得稅額,始須繳納一般所得稅額與基本稅額之差額。

財政部提醒,個人自111年1月1日以後對於國內高風險新創事業公司之投資支出,並取得該公司之新發行股份,最快於113年持有期間達2年,爰114年辦理113年度綜合所得稅結算申報時,應依規定計入個人之基本所得額課稅。

資料來源:財政部