土地所有權人在同一縣(市)內雖有多筆土地,仍只會收到1張地價稅繳款書

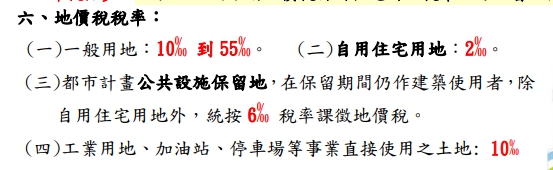

地價稅之課徵,係採總歸戶制及累進稅率計徵。所謂總歸戶制,即指每一土地所有權人在同一縣(市)內所有的土地合併歸成1戶,再按其地價總額依各該直轄市或縣(市)土地(不包括工業用地、礦業用地、農業用地及免稅土地)7公畝之平均地價為累進起點地價計徵地價稅。所以每一土地所有權人在同一縣(市)內雖有多筆土地,仍只會收到1張地價稅繳款書,例如:納稅義務人在本市有6筆土地,地價稅繳款書只有1張;如在臺北市及本市分別有2筆及3筆土地,則會有2張地價稅繳款書。

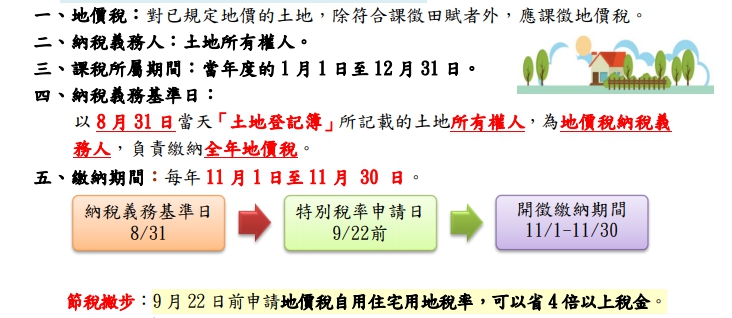

稅務局進一步說明,地價稅納稅基準日係以8月31日當天土地登記簿上所記載土地所有權人為納稅義務人。亦即在8月31日登載於土地登記簿上的土地所有權人,不論實際擁有土地時間的長短,就是當年度全年之地價稅納稅義務人。

資料來源:財政部

設籍人出境,戶籍經戶政機關逕為遷出,即無自用住宅用地稅率之適用

,納稅義務人在土地申請自用住宅優惠稅率後,因設籍人出境,戶籍經戶政機關逕為辦理遷出登記而成為空戶,即無優惠稅率之適用。

已核定按自用住宅特別稅率課徵地價稅之土地,如有戶籍遷移,仍需有土地所有權人或配偶、直系親屬至少1人在原戶籍內,該處才可以繼續享用優惠稅率,如設籍人出境,戶籍一旦經戶政機關遷出,之後即使有多次入出境紀錄,但未辦理戶籍遷入登記,仍不符合辦竣戶籍登記,亦不符合自用住宅用地之規定。

資料來源:財政部