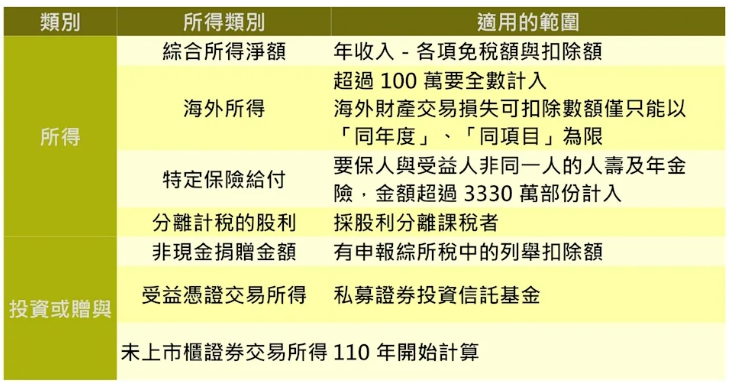

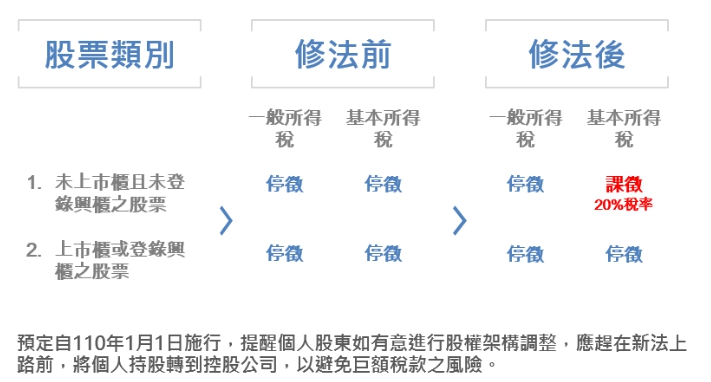

個人出售未在證券交易所上市或未在證券商營業處所買賣之公司所發行或私募之股票、新股權利證書、股款繳納憑證及表明其權利之證書等有價證券之交易所得,屬個人基本所得課稅範圍,5月份申報所得稅時,應填寫「個人所得基本稅額申報表」申報基本稅額。

資料來源:財政部

財政部表示,未上櫃股票應以交易時的成交價格,減除原始取得成本及必要費用後的餘額,作為所得額或損失額。

其中「成本」認定方面,依據未上市櫃股票取得方式而有所不同,例如購買取得,成本就是以成交價格為準;若繼承取得,則以遺贈稅法規定估定的時價為準;若是公司盈餘轉增資而取得,則以股票面額為準。至於「必要費用」則是指證交稅及手續費。

資料來源:聯合新聞網