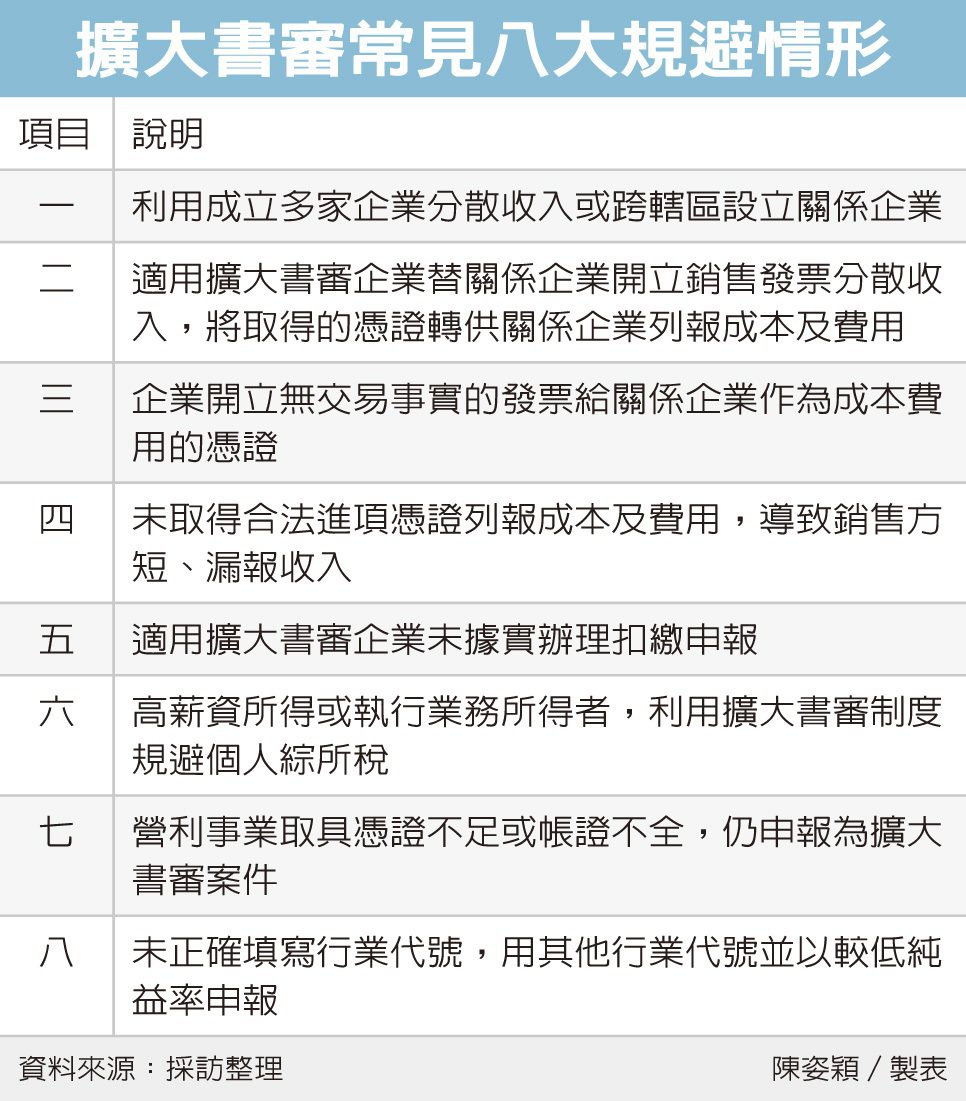

營利事業擴大書審 九情況要查稅

一是利用成立多家企業分散收入,以適用擴大書審規避查核。

二是跨轄區設立關係企業,以規避稽查。

三是適用擴大書審企業替關係企業開立銷售發票分散收入,將取得之憑證轉供關係企業列報成本及費用。

四是利用擴大書審企業開立無交易事實的發票給關係企業作為成本費用憑證。

五是適用擴大書審案件的企業,未取得合法進項憑證列報成本及費用,致銷售方短、漏報銷貨收入。

六是適用擴大書審企業未據實辦理扣繳申報。

七是高薪資所得或執行業務所得者,利用擴大書審制度規避個人綜合所得稅。

八是營利事業取具憑證不足或帳證不全,仍申報為擴大書審案件規避查核。

九是未正確填寫行業代號,卻誤選用其他行業代號並以較低純益率申報,或規避不適用擴大書面審核申報業別逃漏稅捐。

資料來源:中時新聞網