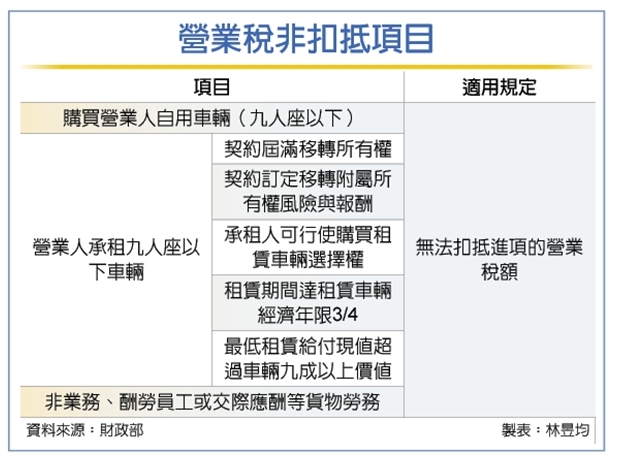

財政部指出,在民間實務上,營業人不只會直接購車,也可能會用「融資租賃」的方式來取得車輛,針對融資租賃購車的樣態,本次財政部函釋歸納出五大類情形,認定為分期付款買賣性質,租賃過程支付的進項稅額,依規定 不得 扣抵銷項稅額。

第一,當租賃期間屆滿時,租賃車輛所有權,要移轉予承租人;

第二,承租人於租賃期間,得行使購買租賃車輛選擇權;

第三,租賃期間占該車輛的經濟年限,已達四分之三;

第四,在租賃開始日,最低租賃給付現值,就已經達到租賃車輛公允價值九成。

第五,則是概括條款,若有其他足資證明的證據,指出租賃車輛已移轉附屬於該車輛所有權,相關的所有的風險與報酬給承租人,也會如同上述四類情形,被視為分期購買而非租賃,因而落入不得扣抵銷項營業稅的範圍。

財政部1071015新聞稿

營業人購置高級汽車或跑車,供自用或員工使用,購置形式轉為營業租賃,其進項憑證不得提出申報扣抵營業稅銷項稅額

資料來源:工商時報

資料來源:聯合新聞網

資料來源:財政部