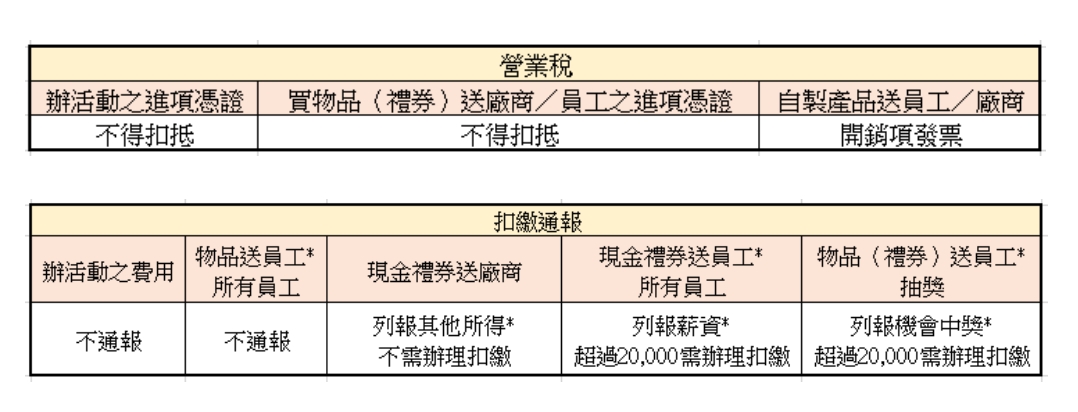

營業人歲末年終舉辦尾牙或新年初始舉辦春酒餐會之場地租金、表演人主持費、表演費及提供獎品摸彩等相關進項稅額,不得申報扣抵銷項稅額。

營業人舉辦尾牙等活動取得相關進項憑證,係酬勞員工個人之貨物或勞務,該等憑證所含之稅額依規定不得申報扣抵銷項稅額,購入獎品於贈送員工時,則免視為銷售貨物並可免開立統一發票。

營業人如果是將購入備供銷售貨物,轉作員工抽獎獎品使用時,其購入貨物所支付之進項稅額已申報扣抵銷項稅額者,按營業稅法規定,應依時價開立統一發票。

舉例說明,甲公司購入10台平板電腦作為尾牙摸彩獎品,購買價額為210,000元(含稅),則該進項統一發票所含之進項稅額10,000元,依規定不得申報扣抵銷項稅額。

甲公司另將進貨尚未售出之10個無線藍芽耳機,轉作員工尾牙摸彩獎品,因其購買時所支付之進項稅額已申報扣抵銷項稅額,則甲公司應依時價開立統一發票。

資料來源:財政部