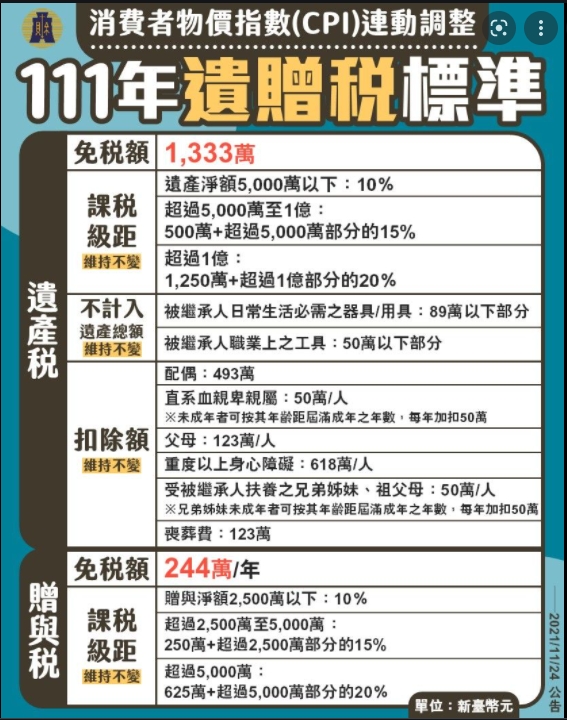

財政部公告111年發生之繼承或贈與案件適用遺產及贈與稅(下稱遺贈稅)法規定之免稅額、課稅級距金額、不計入遺產總額及各項扣除額之金額如下:

2022 贈與稅免稅額:每年244萬元。

(二)課稅級距金額:

1、贈與淨額2,500萬元以下者,課徵10%。

2、超過2,500萬元至5,000萬元者,課徵250萬元,加超過2,500萬元部分之15%。

3、超過5,000萬元者,課徵625萬元,加超過5,000萬元部分之20%。

2022遺產稅免稅額:新臺幣1,333萬元。

(二)課稅級距金額:

1、遺產淨額5,000萬元以下者,課徵10%。

2、超過5,000萬元至1億元者,課徵500萬元,加超過5,000萬元部分之15%。

3、超過1億元者,課徵1,250萬元,加超過1億元部分之20%。

資料來源:財政部賦稅署